�ИI����

�ĸ��_��20��������Ї����U�Iÿ��ƽ����35�����ҵ����L�ٶȰlչ�����U�Ј����Ј�����Ҏ����Ҳ��Ѹ����ߡ����U�Ј��_�ź��ȱ��U�Ј���ӿ������������ĸ������֡����Y���U��˾�ۺ���Y�����������M�Ľ��I���g���`����Ј������I��ʽ���Ї����U�I����ˇ����Ŀ����Y�������w���ӣ����M�����F���������Y���U��˾���Ј����~�����p�١����ȱ��U�I������Ʒ�ͷ����϶����R�������c��ͬ�r�����Ᵽ�U��˾�Ľ��I��ʽ������Ҳ��Ӱ푺�׃�����ȵı��U��˾���Ľ�������U��˾�ķּt��Ͷ�B�aƷ���Ƴ�����ؔ�U�Ј�܇�U�M�ʵ�ԇ�c���_���ľW��Ͷ������ԃʽ���U��������������һ��һ�I�N�����U��˾�Ľ��I��ʽ�l�����|��׃���������S��WTO���������Mһ���lչ���@�N�Կ͑������ĵľW�j�I�N����ģʽ���Ƴ����҂����ò��挦һ���c���U�ИI���������Ќ����P��һ�����}�D�D�����J�C��

�䌍���U�ИI���ѽ����F�^���������J�C�����l�ı��U���ð�I�����U��˾�Ȳ��T�c�ⲿ����Y�_ȡ���εİ�ȫ�¼������҂�ᘌ�����ij�Ҵ��ͱ��U��˾���{��yӋ����ȫ�[������ɵı��U��˾ֱ�ӓpʧÿ�궼��400�fԪ��������ϡ������҂��J�鱣�U�ИI�ڰ�ȫ�����M�и��ع��ѽ�����ü�ޡ�

�������

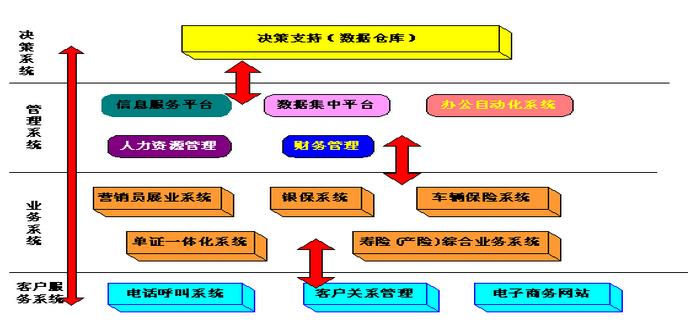

���U�IĿǰ���õ�ϵ�y�֞�I��ϵ�y������ϵ�y���͑�����ϵ�y�����ИI��ϵ�y�������U���a�U���C�ϘI��ϵ�y�����Cһ�w��ϵ�y��܇�v���Uϵ�y���y��ϵ�y���I�N�Tչ�Iϵ�y������ϵ�y������Ϣ����ƽ�_����������ƽ�_��ؔ��ϵ�y���k���Ԅӻ�ϵ�y���͑�����ϵ�y�����Ԓ�������ġ��͑��YԴ����ϵ�y��CRM��������̄վWվ�ȡ��@����ϵ�y�ԾW�j��~�����ڔ������е���r�£�ͨ�^�W�j��B����������Y�����D��ʾ��������������ϵ�y���Ñ��W�j���ݵ���Ч�J�C�͙����ƶ��Ȟ���Ҫ�������ژI��ϵ�y�У����U��˾�������R�͑��Đ������p��ð�I���U��Ȇ��}���ڹ���ϵ�y�п��ܕ��оW�j�ڿͻ�Ȳ��ˆT�Đ���Z��ؔ�ջ��k��ϵ�y�ȵȡ�

ᘌ������ڱ��U�ИI�д��ڵĆ��}�������،����U��˾�����P�I��ϵ�y�ļ��g�͘I��������������{�в��������ϵ�y����������һ��Q�������Ķ�������ԓ��˾�ڱ��U���r������I��ϵ�y�İ�ȫ�ԣ���ԓ��˾�ژI���\������Ч�ĶŽ^�˲���Ҫ�ı��U���p�О顣�҂���֪���F���ڱ��U��˾���r�I���е����r���̶����ɮ����ˑ{��Ч�C������ϵ�y�еĺ����ܴa����ʽ��������C�����˵����ݺϷ��ԣ��@�Ӻ���������ͨ�^����Y���_�����U���ð�I�О顣Ȼ��������҂����Ñ���Ո���U֮�����ռ������U�����˵�ָ�y�����伯�д���ڹ�˾��ָ�y���У�����Ҫ�r�͕r��ʩ��ָ�y�Ȍ��Ϳ����Єe�������˵ĺϷ��ԣ��@�ӱ��U��˾�ͳɹ������˱����p���L�U��ͬ�����乫˾�����ĘI������ϵ�y�м���ָ�y�J�CҲ���������ϵ�y�İ�ȫ�ɿ��ȡ�

��������

�f����

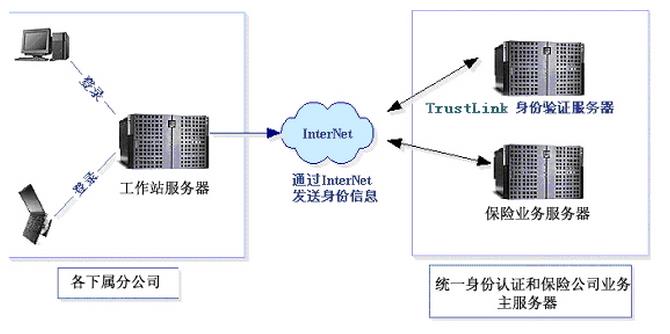

���ڷֲ�ʽ���g����lչ���ڸ��N����ϵ�y�У����ӽY����uȡ���˃ɌӽY�������ӽY�����ڷֲ�ʽ���g����֮���������ģ����Ļ���˼���nj��Ñ�����ͬ��I߉���x������Ϣϵ�y�����܄��֞��ʾ�����͔ܺ�������K���քe��������ͬ��ͬ��Ӳ��ƽ�_�ϡ����]�����U��˾����ϵ�y����B/S�Y�����҂��������^����Ҳ�x�����@�N����ģʽ��

��B/S�ļܘ��У������h���Ñ��ڿ͑�����Ҫ�M��������C�����r����ͨ�^�͑��˽M���l��������CՈ����TrustLink�������M�аl�ͣ���TrustLink���������ɿ͑��˂��́�����Ϣ̎���ꮅ���Y���l�ͻؿ͑��˳������_�J�Ƿ�������C�ɹ����M����һ���ĘI�����̡��������@�N�ܘ��ϕr����������ָ��TrustLink��������λ�ã����ܵ�������ơ�ͬ�r���Ӽܘ�����Ҫ�͑����к���̎��������ԭ�еĵ����ܵ�PC����ϵ�y����Ȼ�܉�õ��ܺõ����ã��������؏�Ͷ�Y�������ˑ��óɱ���